A pénzügyi tranzakciós illeték tette igazából drágává a hazai bankolást

- Homa Péter

- augusztus 5, 2025

- Bankszámla

- banki díjak, bankszámla, tranzakciós illeték

Már 13. éve velünk van a pénzügyi tranzakciós illeték, így megszokhattuk, hogy csaknem minden banki műveletnél még pluszban fizetni kell egy százalékos alapú díjrészt is, mely aztán az államkasszába kerül. De vajon mennyi lenne ma a banki költség illeték nélkül?

Pénzügyi tranzakciós illeték: egy adó, amiért semmit nem kapsz

A tranzakciós illeték 2013-as bevezetése óta szinte minden banki műveletnél fizetnünk kell egy extra díjat, ami közvetlenül az államkasszába folyik be. A hagyományos illetékekkel ellentétben, ahol valamilyen szolgáltatást kapunk a pénzünkért cserébe, itt nincs ilyen ellenszolgáltatás. A bankoknak kell megfizetniük ezt az adót, de joguk van azt áthárítani az ügyfelekre, és ezzel a joggal élnek is.

Az illeték mértéke:

- Készpénzfelvétel esetén: 0,9%, felső határ nélkül.

- Nem készpénzes tranzakciók esetén: 0,45%, de tranzakciónként maximum 20 000 forint.

A tranzakciós illeték megváltoztatta a banki piacot

Sokan emlékszünk még azokra az időkre, amikor a bankok díjmentes vagy nagyon alacsony költségű bankszámlacsomagokat kínáltak. Ezek a csomagok ingyenes kártyát, átutalásokat és csoportos beszedéseket, valamint havi 1-2 ingyenes készpénzfelvételt is tartalmaztak, jellemzően havi 150 000 forintos jóváírás mellett. Ezek a számlacsomagok pont a pénzügyi tranzakciós illeték bevezetésekor szűntek meg.

A Magyar Nemzeti Bank (MNB) több tanulmányában is rávilágított arra, hogy a hazai lakossági pénzforgalmi szolgáltatások nemzetközi összehasonlításban is drágák. Ez a helyzet a kormány figyelmét is felkeltette, és 2025 februárjában Nagy Márton nemzetgazdasági miniszter önkéntes díjkorlátozásra kérte a bankokat. Ennek eredményeként a 2024-es banki díjakat 2026 közepéig befagyasztották, az alapszámlák havidíja pedig átmenetileg ingyenessé vált.

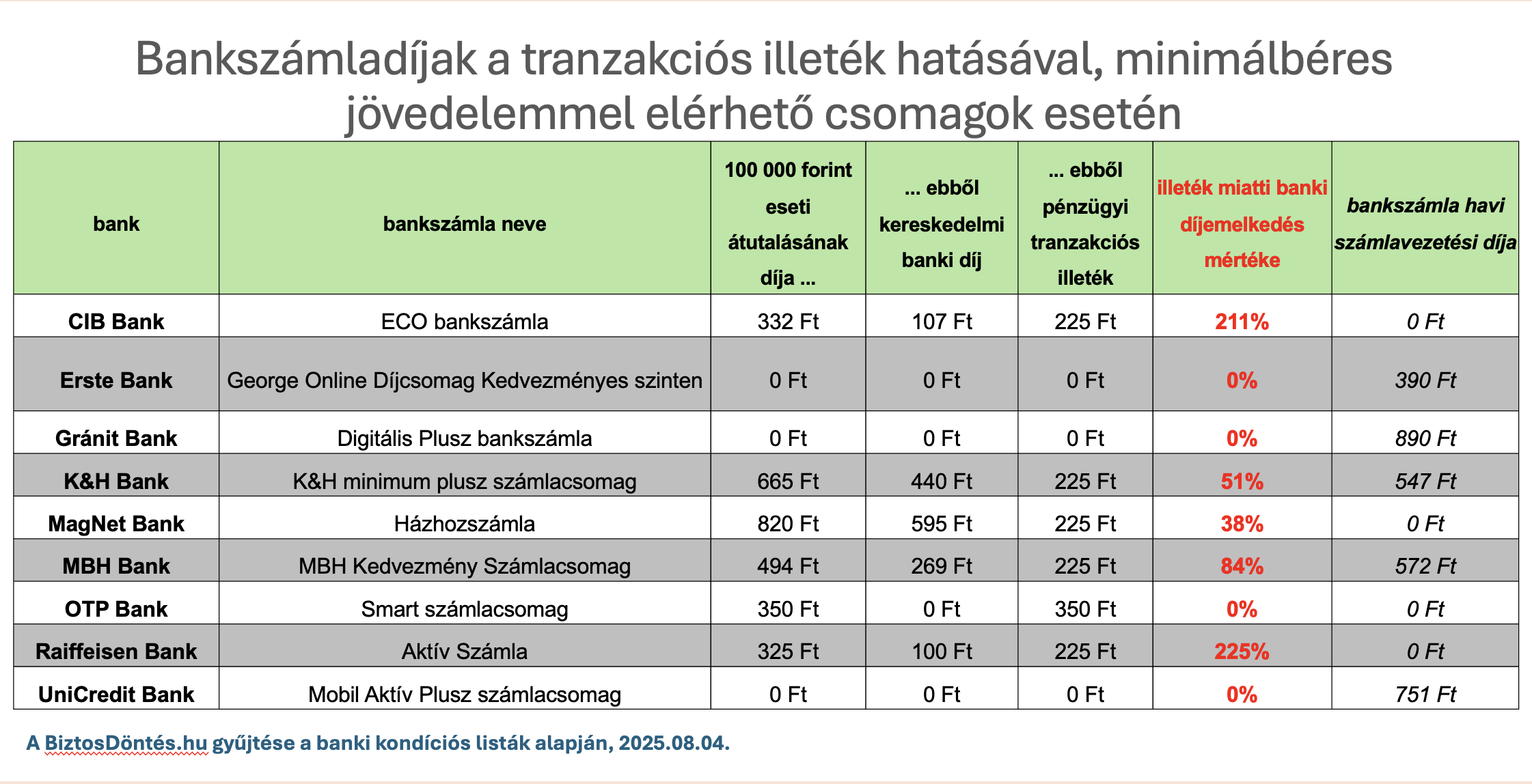

A pénzügyi tranzakciós illeték hatása a bankok minimálbérrel legolcsóbb számlacsomagjaiban

A BiztosDöntés.hu elemzése egy egyszerű példával mutatta be az illeték hatását a banki díjakra. Egy 100 000 forintos átutalás díját vizsgálták a legolcsóbb, minimálbérrel elérhető számlacsomagok esetében, és kimutatták, hogy az illeték miatt mennyivel nő a díj.

Az elemzés során a tranzakciók első 50 000 forintjára nem számolták az illeték terhét, kivéve az OTP Bankot, ahol a kedvezmények külön – akár díjmentes – számlacsomag elemekkel érvényesíthetők. Az összehasonlítás nem tartalmaz havi limitált átutalási kedvezményeket, mert nem a ténylegesen havonta fizetendő díj kimutatása volt az összehasonlítás célja, hanem a banki díjban foglalt illeték mértékének a kimutatása.

Az eredmények azt mutatták, hogy a tranzakciós illeték miatti banki díjemelkedés mértéke 38% és 225% között mozog a vizsgált bankoknál. Ez azt jelenti, hogy a banki díj több mint duplája is lehet annak, amit a bank a szolgáltatásért önmagában felszámolna.

A jövőbeli díjemelkedések még riasztóbbak lehetnek

A tranzakciós illeték miatti drágulás mindaddig fennmarad, amíg az adó létezik. Sőt, ha a kormány a jövőben emeli az illeték mértékét, ez a hatás még erősebbé válik.

Az utóbbi 13 évben 3 alkalommal emelkedett az illeték mértéke, az alábbi mértékben:

- Átutalásoknál: 350%-kal.

- Készpénzfelvétel esetén: 800%-kal.

A vállalkozások esetében a helyzet még rosszabb, hiszen ők kevésbé részesülnek átutalási kedvezményekben. Az ő banki díjemelkedéseik végső soron megjelennek a bolti árakban, amit mi, fogyasztók fizetünk meg.

A pénzügyi tranzakciós illeték tehát nemcsak a bankszámláinkon látható költségeket növeli, hanem egy rejtett adóként a mindennapi életünk szinte minden területén érezteti hatását.

Related Posts

{kind=link}